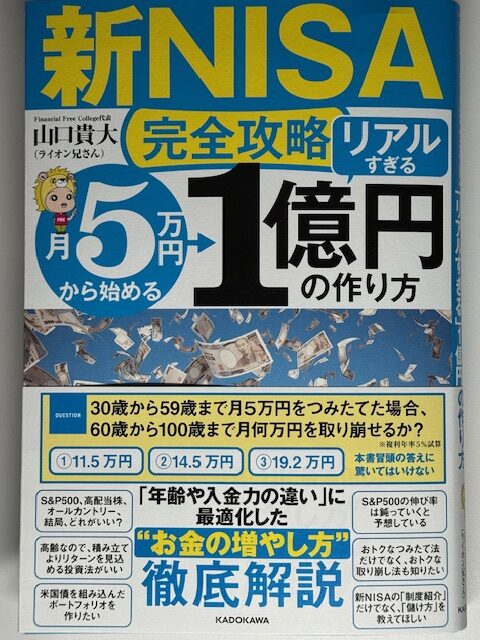

【新NISA完全攻略】/ 山口 貴大(2023)

・老後に備えた資産形成の最適解を学びましょう。2024年にスタートする新NISAを活用して、マネーマシンを手に入れましょう。

【新NISA完全攻略】 / 山口 貴大(2023)

・本書は、2024年から始まる新NISAで老後資産1億円を作るための攻略本です。

・2024年、NISAは、以下の通り「神」進化します。

① 非課税投資総額が1800万円まで拡大

(積み立て枠:600万円、成長投資枠:1200万円)

② 非課税保有期間の無期限化(死ぬまで非課税運用)

③ 売却すると非課税枠が復活(よみがえる非課税枠)

・新NISAは、老後に向けた資産形成の手段として、有利で、便利で、手軽な制度です。

・銀行預金と異なり、元本保証はありませんが、長期的には高い確度で、資産を増やすことができます。非課税枠を利用するので利益に課税されず、長期運用の複利効果で資産を大きく育てることができます。

・最速モデル(5年間で積み立て完了)

30歳から毎月30万円(年間360万円)投資をすると最短5年で1800万円の非課税枠が埋まります。35歳から60歳まで、25年間、5%の利回りで運用すると、お金が勝手に働いて、60歳で、6810万円になります。このお金を60歳から100歳まで5%運用を続けながら100歳でゼロになるよう取り崩すと、毎月32.8万円(年間393万円)、41年間で総額1億6142万円受け取れます。

・ゆっくりモデル(30年間で積み立て完了)

30歳から毎月5万円(年間60万円)投資をすると30歳から59歳までの30年間で1800万円の非課税枠が埋まります。積立期間の利回りを5%とすると、59歳で3998万円になります。このお金を60歳から100歳まで5%運用を続けながら100歳まで取り崩せる金額は、毎月26万円(年間312万円)41年間で総額1億2820万円受け取れます。

・資産運用の最適解は、新NISA口座を利用した、長期・分散・低コスト投資で決まりです。

・新NISA口座の開設は、低コストのネット証券(SBI証券、楽天証券)を推奨します。

・投資対象は、低コストのインデックスファンドによる分散投資を推奨します。

① eMAXIS Slim米国株式(S&P500)

② eMAXIS Slim全世界株式(オール・カントリー)

・定額の投資を毎月継続する、ドルコスト平均法は、高値づかみを防止し、時間分散が可能です。

・5%の利回り運用を想定して、資産取り崩し率を4%以下にしましょう。これは、「4%ルール」と呼び、過去の実績では元本を保持したまま運用可能です。

・10年に1度の株価暴落を想定して「現金クッション」として、「生活費×5年分」の現金を保有しましょう。これで、暴落時の損切売却を回避できます。

・投資にはリスクが付き物です。成功する人は「適正な」リスクを取れる人です。生涯非課税投資枠(1800万円)をできるだけ早く埋めて、できるだけ長く運用を続けて、心強い味方になる、【マネーマシン】を手に入れましょう。

Follow me!